ライフ・デザイン・ラボとは?

ライフ・デザイン・ラボは

ファイナンシャルプランナーやその他の資格を持つ、

「家計やお金の悩みを解決する専門家」です。

ライフプラン・住宅ローン・学資・老後資金・保険・資産運用・相続等々

生きていく上で欠かせないけど、自分たちだけでは解決できない「お金」の悩みを解決し、今も将来も安心して暮らしていけるようにアドバイスしサポートをしています。

ファイナンシャルプランナーの6科目

ファイナンシャルプランナーは6科目の試験があり、最上位資格である「CFP」になるには全科目の合格が必要です。

これは、ライフプランを実現する上で必要な知識であり、ファイナンシャルプランナーはこの6分野の知識を活用することで、「より広い目線」で顧客の問題を捉えられるので、例えば「生命保険」の相談であっても、社会保障制度を有利に活用したり、将来資金についても資産運用をすることなども合わせて提案することができるので、結果、全体のバランスがよく「お金の効率が上がる」活用法で問題解決をしていきます。

企業系と独立系、2種類のファイナンシャルプランナー

ファイナンシャルプランナーは、大きく分けて2つに分類されます。企業系ファイナンシャルプランナーと独立系ファイナンシャルプランナーと呼ばれるものです。

企業系ファイナンシャルプランナーとは、金融機関などの企業に勤めているファイナンシャルプランナーのことです。日本ではこの企業系ファイナンシャルプランナーの方が圧倒的に数が多く、多くの人が目にしているのはこちらの立場の人だと思います。

しかし、この企業系ファイナンシャルプランナーは特定の企業に勤めている為、どうしてもその企業の金融商品を販売しなければならず、公正にお客様の立場での提案は非常に難しくなります。※例えばトヨタの営業マンがお客さんに他社の車を勧めたりはしないでしょうし、それが当然でもあります。

ライフ・デザイン・ラボは独立系ファイナンシャルプランナーです

ライフ・デザイン・ラボは日本でもまだまだ少なく、ましてや秋田県ではほとんどいない「独立系ファイナンシャルプランナー」の事務所です。

特定の企業に所属していないため、公正にお客様の立場に立ったアドバイスができます。

金融後進国と呼ばれる日本では、まだまだ独立系ファイナンシャルプランナーに相談するという事が普及しておりませんが、アメリカにおいてはファイナンシャルプランナーに相談するという事は極々一般的であり、医者や弁護士と同列に扱われています。

日本はどんどんアメリカ化してきていますので、近い将来アメリカの様にお金のことはファイナンシャルプランナーに相談するのが当たり前になるかも知れませんね。

※2019/6/4日経新聞朝刊に、独立金融アドバイザー(IFA)に資産形成を相談する方が増加しているという記事がありましたが、金融庁でもIFAの育成を課題として挙げています。

私の独立動機も正に、日本人(秋田県民)にもしっかりとしたファイナンシャルプランナーのサポートが必要だと感じたからです。

ライフ・デザイン・ラボは秋田の皆様にも「本格的なファイナンシャルプランニングサービスをお届けする」という信念の元、日々「公正且つお客様サイドのアドバイス」をしています。

ファイナンシャルプランナーに相談するのは敷居が高い!?

「ファイナンシャルプランナーって聞いた事ないし、相談するメリットがあるかわからない」

「ファイナンシャルプランナーに相談するのってお金持ちだけでしょ?」

「相談する前にいろいろと準備しなくてはいけなそう」

相談を迷われている方からはよくこんな声も耳にします。

しかし、ファイナンシャルプランナーに相談する敷居は決して高くありません!

どんな方でも気軽にご相談頂けます。事前に何か調べることや家計簿をつけてから、なんて事はありませんし、また、所得の高い低いも関係ありません。

実際の相談は一般企業にお務めのサラリーマン家庭や公務員の家庭など、一般の方々からのご相談がほとんどです。そして相談が終わると「はじめは少し不安だったけど、相談して本当によかった!」という声を頂きます。

お金のことで困ったら、お気軽に相談ください!

お金のことで困ったり悩みがあれば、独立系ファイナンシャルプランナーに相談することは非常に有効です。日本ではお金のプロが公正に且つお客様サイドに立ってアドバイスしてくれる機関がほとんどありません。

誰もがお金は大切と思っていると思います。しかし残念ながら、「大切だけどしっかり考えて使えていない」方が大半ではないでしょうか?

ライフ・デザイン・ラボで行っている「ライフプラン相談」に来られる方も、口々に自分たち素人が考えても考えても解決できなかったことが解決できたと大変喜んでくださいます。

体の具合が悪くなったときに病院へ行き医者のアドバイスを聞き治療するように、お金のことはファイナンシャルプランナーというお金のプロからのアドバイスで将来に見通しをつけ不安を解消しませんか?

ご相談・お問合せはこちらから

なぜ「家計見直し相談」が増えているのか?

秋田県でも年々「ライフプラン相談」をしたいという方が増えています。それだけライフプランに関心を持つ方が多くなったのですが、相談の理由としては

・年金が出るか分からないから貯蓄をしたい…

・子供の教育費用が心配…

・住宅を購入したいけど将来大丈夫か不安…

・同じ生活をしているはずなのに生活が苦しい…

などなど

将来不安や実生活が窮屈になってきている印象を持って相談に見える方が増えているのです。

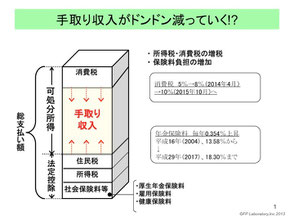

その背景には、実は給料が同じなら手取り収入は減り続けていて、更に今後も減り続ける事が決まっているという事実があります。※消費増税も実質的な手取り収入減です。

親世代と同じような感覚では破綻する!?

私たち世代(1970〜80年代)は、比較的「親世代」から引き続いた生活スタイルや常識で生きている事が多いのではないでしょうか?

例えば

・就職したら銀行に預金

・結婚して持家を持つ

・何となく生命保険に入る

・子供の教育費を用意する

などなど

しかし、それはあくまで「親世代」には日本経済の発展、人口増加という時代背景があってできた事であり、これからの時代には必ずしもそぐいません。

もし、そんな親世代の「当たり前」をやろうとすると、図のように「二度も破綻」する家計になってしまうケースがほとんどです。

日本人の資産はハイリスク!?これからの時代にあった資産配分が必要です!

更にこれからの日本は本当に大変です。

人口が減少し、高齢化も更に進む。それに従って、社会保障費の負担や税金も増え、年金も期待できません。そんな中で老後を迎えるので、現在でも「下流老人」や「老後破産」などという言葉がメディアでもよく目にします。

左図をご覧下さい。多くの日本人が右下(赤の部分)に財産のほとんどを置いています。(非常に偏った資産の持ち方をしています!)デフレで円高であれば大丈夫ですが、今後はどうなっていくでしょう?

今は急激な円安が進み、日本政府と日本銀行はインフレにしようと政策を行っています。物価が上がって大変になってきたと感じている方も多いのではないでしょうか?

しかし、重要なのは今後どうなっていくかを予測することではなく、インフレ・デフレ、円安・円高どこになっても大丈夫なようにしておくことです。

資産運用というと「お金を増やす」イメージが強いと思いますが、実は「資産を守る」ために必要なことなのです。

ライフプランや価値観に合わせて資産をどこに置くのか「資産配分」をしっかり考え、実行していかないと誰もが「下流老人」や「老後破産」してしまう時代と言えます。

家計を見直して、今も将来も安心できる「充実家計」を作りませんか?

当事務所が提案する家計の見直しは4ステップ。

人生でやりたいことを明確にして、実現できるかをチェックします。

今の生活でも十分実現可能なら安心ですよね?

でも実際はほとんどの方が実現できない結果に…。

しかし、ご安心下さい。解決策を一緒に考えて実行するとやりたい「夢」も実現可能な「目標」に変わります。

せっかくの人生、たった一度の人生です。やりたいこと、行きたい場所、見たい風景、家族にしてあげたいこと等を実現できて、今も将来も安心の「充実家計」をつくりませんか?

あきたで出産・子育てガイドブックに取材記事が掲載されました。

クルール秋田版(4月号)に記事が掲載されました。

サービス内容

ライフ・デザイン・ラボについて

NPO法人日本FP協会HP内の

私のページはこちらからどうぞ